Page 60 - KPMG Promemorie 2016

P. 60

13 Discontopercentages en wettelijke

rente

13.1 Belastingrente, invorderingsrente en

wettelijke rente

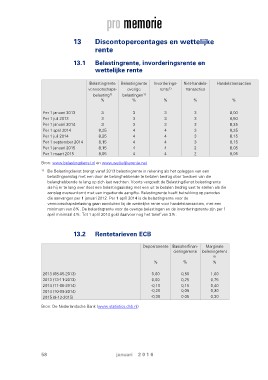

Belastingrente Belastingrente Invorderings- Niet-handels- Handelstransacties

rente1) transacties %

vennootschaps- overige

% %

belasting1) belastingen1)

% %

Per 1 januari 2013 3 3 33 8,00

Per 1 juli 2013 3 3 33 8,50

Per 1 januari 2014 3 3 33 8,25

Per 1 april 2014 8,25 4 43 8,25

Per 1 juli 2014 8,25 4 43 8,15

Per 1 september 2014 8,15 4 43 8,15

Per 1 januari 2015 8,15 4 42 8,05

Per 1 maart 2015 8,05 4 42 8,05

Bron: www.belastingdienst.nl en www.wettelijkerente.net

1) De Belastingdienst brengt vanaf 2013 belastingrente in rekening als het opleggen van een

belastingaanslag met een door de belanghebbende te betalen bedrag door toedoen van die

belanghebbende te lang op zich laat wachten. Voorts vergoedt de Belastingdienst belastingrente

als hij er te lang over doet een belastingaanslag met een uit te betalen bedrag vast te stellen als die

aanslag overeenkomt met een ingediende aangifte. Belastingrente heeft betrekking op periodes

die aanvangen per 1 januari 2012. Per 1 april 2014 is de belastingrente voor de

vennootschapsbelasting gaan aansluiten bij de wettelijke rente voor handelstransacties, met een

minimum van 8%. De belastingrente voor de overige belastingen en de invorderingsrente zijn per 1

april minimaal 4%. Tot 1 april 2014 gold daarvoor nog het tarief van 3%.

13.2 Rentetarieven ECB

Depositorente Basisherfinan- Marginale

% cieringsrente beleningsrent

% e

%

2013 (08-05-2013) 0,00 0,50 1,00

2013 (13-11-2013)

2014 (11-06-2014) 0,00 0,25 0,75

2014 (10-09-2014)

2015 (9-12-2015) -0,10 0,15 0,40

-0,20 0,05 0,30

-0,30 0.05 0,30

Bron: De Nederlandsche Bank (www.statistics.dnb.nl)

58 januari 2 0 1 6