Page 15 - KPMG Promemorie 2018

P. 15

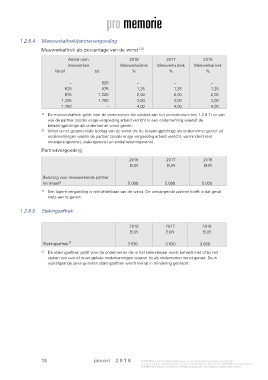

1.2.8.4 Meewerkaftrek/partnervergoeding

Meewerkaftrek als percentage van de winst 1,2)

Aantal uren 2018 2017 2016

meewerken Meewerkaftrek Meewerkaftrek Meewerkaftrek

Vanaf tot % % %

– 525 – – –

525 875 1,25 1,25 1,25

875 1.225 2,00 2,00 2,00

1.225 1.750 3,00 3,00 3,00

1.750 – 4,00 4,00 4,00

1) De meewerkaftrek geldt voor de ondernemer die voldoet aan het urencriterium (zie 1.2.8.1) en van

wie de partner zonder enige vergoeding arbeid verricht in een onderneming waaruit de

belastingplichtige als ondernemer winst geniet.

2) Winst is het gezamenlijke bedrag van de winst die de belastingplichtige als ondernemer geniet uit

ondernemingen waarin de partner zonder enige vergoeding arbeid verricht, verminderd met

onteigeningswinst, stakingswinst en eindafrekeningswinst.

Partnervergoeding

2018 2017 2016

EUR EUR EUR

Beloning voor meewerkende partner

minimaal 5.000 5.000 5.000

1)

1) Een lagere vergoeding is niet aftrekbaar van de winst. De ontvangende partner hoeft in dat geval

niets aan te geven.

1.2.8.5 Stakingsaftrek

2018 2017 2016

EUR EUR EUR

1)

Stakingsaftrek 3.630 3.630 3.630

1) De stakingsaftrek geldt voor de ondernemer die in het kalenderjaar winst behaalt met of bij het

staken van een of meer gehele ondernemingen waaruit hij als ondernemer winst geniet. De in

voorafgaande jaren genoten stakingsaftrek wordt hierop in mindering gebracht.

13 januari 2 0 1 8 © 2018 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten

vennootschappen, staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten

bij KPMG International Cooperative (’KPMG International’), een Zwitserse entiteit. Alle rechten

voorbehouden.