Page 10 - KPMG Promemorie 2018

P. 10

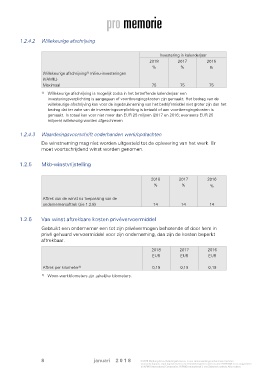

1.2.4.2 Willekeurige afschrijving

Investering in kalenderjaar

2018 2017 2016

% % %

1)

Willekeurige afschrijving milieu-investeringen

(VAMIL)

Maximaal 75 75 75

1) Willekeurige afschrijving is mogelijk zodra in het betreffende kalenderjaar een

investeringsverplichting is aangegaan of voortbrengingskosten zijn gemaakt. Het bedrag van de

willekeurige afschrijving kan voor de ingebruikneming van het bedrijfsmiddel niet groter zijn dan het

bedrag dat ter zake van de investeringsverplichting is betaald of aan voortbrengingskosten is

gemaakt. In totaal kan voor niet meer dan EUR 25 miljoen (2017 en 2016: eveneens EUR 25

miljoen) willekeurig worden afgeschreven

1.2.4.3 Waarderingsvoorschrift onderhanden werk/opdrachten

De winstneming mag niet worden uitgesteld tot de oplevering van het werk. Er

moet voortschrijdend winst worden genomen.

1.2.5 Mkb-winstvrijstelling

2018 2017 2016

% % %

Aftrek van de winst na toepassing van de

ondernemersaftrek (zie 1.2.8) 14 14 14

1.2.6 Van winst aftrekbare kosten privévervoermiddel

Gebruikt een ondernemer een tot zijn privévermogen behorende of door hem in

privé gehuurd vervoermiddel voor zijn onderneming, dan zijn de kosten beperkt

aftrekbaar.

2018 2017 2016

EUR EUR EUR

1)

Aftrek per kilometer 0,19 0,19 0,19

1) Woon-werkkilometers zijn zakelijke kilometers.

8 januari 2 0 1 8 © 2018 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten

vennootschappen, staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten

bij KPMG International Cooperative (’KPMG International’), een Zwitserse entiteit. Alle rechten

voorbehouden.