Page 8 - KPMG Promemorie 2018

P. 8

1.1.2 Aftrek eigen bijdrage privégebruik auto

2018 2017 2016

1)

Betalingen aan werkgever voor privégebruik aftrekbaar aftrekbaar aftrekbaar

1) De betalingen aan de werkgever kunnen per saldo niet leiden tot een negatieve bijtelling.

1.2 Winst uit onderneming

1.2.1 Bijtelling privégebruik auto

Zie de tabel bij 1.1.1 voor de bijtelling als gevolg van de onttrekking wegens

privégebruik van een tot het ondernemingsvermogen behorende auto.

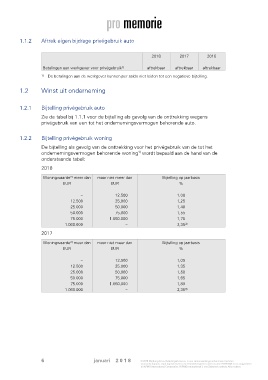

1.2.2 Bijtelling privégebruik woning

De bijtelling als gevolg van de onttrekking voor het privégebruik van de tot het

ondernemingsvermogen behorende woning wordt bepaald aan de hand van de

1)

onderstaande tabel:

2018

2)

Woningwaarde meer dan maar niet meer dan Bijtelling op jaarbasis

EUR EUR %

– 12.500 1,00

12.500 25.000 1,25

25.000 50.000 1,40

50.000 75.000 1,55

75.000 1.060.000 1,75

3)

1.060.000 – 2,35

2017

Woningwaarde meer dan maar niet meer dan Bijtelling op jaarbasis

2)

EUR EUR %

– 12.500 1,05

12.500 25.000 1,35

25.000 50.000 1,50

50.000 75.000 1,65

75.000 1.060.000 1,80

1.060.000 – 2,35

3)

6 januari 2 0 1 8 © 2018 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten

vennootschappen, staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten

bij KPMG International Cooperative (’KPMG International’), een Zwitserse entiteit. Alle rechten

voorbehouden.