Page 13 - KPMG Promemorie 2018

P. 13

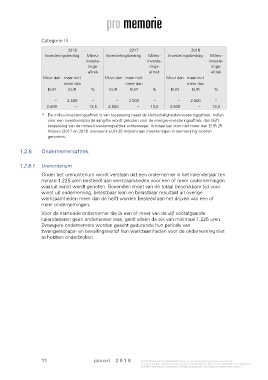

Categorie III

2018 2017 2016

Investeringsbedrag Milieu- Investeringsbedrag Milieu- Investeringsbedrag Milieu-

investe- investe- investe-

rings- rings- rings-

aftrek aftrek aftrek

Meer dan maar niet Meer dan maar niet Meer dan maar niet

meer dan meer dan meer dan

EUR EUR % EUR EUR % EUR EUR %

– 2.500 – – 2.500 – – 2.500 –

2.500 – 13,5 2.500 – 13,5 2.500 – 13,5

1) De milieu-investeringsaftrek is van toepassing naast de kleinschaligheidsinvesteringsaftrek. Indien

voor een investering bij de aangifte wordt gekozen voor de energie-investeringsaftrek, dan blijft

toepassing van de milieu-investeringsaftrek achterwege. In totaal kan voor niet meer dan EUR 25

miljoen (2017 en 2016: eveneens EUR 25 miljoen) aan investeringen in aanmerking worden

genomen.

1.2.8 Ondernemersaftrek

1.2.8.1 Urencriterium

Onder het urencriterium wordt verstaan dat een ondernemer in het kalenderjaar ten

minste 1.225 uren besteedt aan werkzaamheden voor een of meer ondernemingen

waaruit winst wordt genoten. Bovendien moet van de totaal beschikbare tijd voor

winst uit onderneming, belastbaar loon en belastbaar resultaat uit overige

werkzaamheden meer dan de helft worden besteed aan het drijven van een of

meer ondernemingen.

Voor de startende ondernemer die in een of meer van de vijf voorafgaande

kalenderjaren geen ondernemer was, geldt alleen de eis van minimaal 1.225 uren.

Zwangere ondernemers worden geacht gedurende hun periode van

zwangerschaps- en bevallingsverlof hun werkzaamheden voor de onderneming niet

te hebben onderbroken.

11 januari 2 0 1 8 © 2018 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten

vennootschappen, staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten

bij KPMG International Cooperative (’KPMG International’), een Zwitserse entiteit. Alle rechten

voorbehouden.