Page 29 - KPMG Promemorie 2016

P. 29

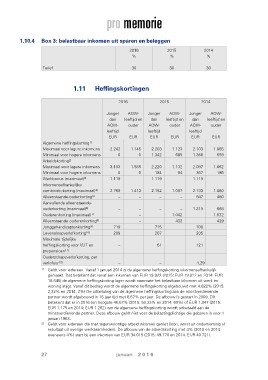

1.10.4 Box 3: belastbaar inkomen uit sparen en beleggen

2016 2015 2014

% % %

Tarief 30 30 30

1.11 Heffingskortingen

2016 2015 2014

Jonger AOW- Jonger AOW- Jonger AOW-

dan leeftijd en dan leeftijd en dan leeftijd en

AOW- ouder AOW- ouder AOW- ouder

leeftijd leeftijd leeftijd

EUR EUR EUR

EUR EUR EUR

Algemene heffingskorting1) 2.242 1.145 2.203 1.123 2.103 1.065

Maximaal voor lagere inkomens 0 0 1.342 685 1.366 693

Minimaal voor hogere inkomens

Arbeidskorting2) 3.103 1.585 2.220 1.132 2.097 1.062

Maximaal voor lagere inkomens 0 0 184 94 367 186

Minimaal voor hogere inkomens

Werkbonus (maximaal)3) 1.119 1.119 1.119

Inkomensafhankelijke

combinatiekorting (maximaal)4) 2.769 1.413 2.152 1.097 2.133 1.080

Alleenstaande-ouderkorting5) – – – – 947 480

Aanvullende alleenstaande-

ouderkorting (maximaal)6) –– –– 1.319 668

Ouderenkorting (maximaal)7) – 1.042 1.032

Alleenstaande ouderenkorting8) – 433 708

Jonggehandicaptenkorting9) 205 429

Levensloopverlofkorting10) 719 715

Maximale tijdelijke 209 207

heffingskorting voor VUT en

prepensioen11) – 61 121

Ouderschapsverlofkorting, per

verlofuur12) – – 4,29

1) Geldt voor iedereen. Vanaf 1 januari 2014 is de algemene heffingskorting inkomensafhankelijk

gemaakt. Dat betekent dat vanaf een inkomen van EUR 19.922 (2015: EUR 19.822 en 2014: EUR

19.645) de algemene heffingskorting lager wordt naarmate het belastbaar inkomen uit werk en

woning stijgt. Vanaf dit bedrag wordt de algemene heffingskorting afgebouwd met 4,822% (2015:

2,32% en 2014: 2%) De uitbetaling van de algemene heffingskorting aan de minstverdienende

partner wordt afgebouwd in 15 jaar tijd met 6,67% per jaar. De afbouw is gestart in 2009. Dit

betekent dat er in 2016 ten hoogste 46,67% (2015: 53,33% en 2014: 60%) of EUR 1.047 (2015:

EUR 1.175 en 2014: EUR 1.262) van de algemene heffingskorting wordt uitbetaald aan de

minstverdienende partner. Deze afbouw geldt niet voor de belastingplichtige die geboren is voor 1

januari 1963.

2) Geldt voor iedereen die met tegenwoordige arbeid inkomen geniet (loon, winst uit onderneming of

resultaat uit overige werkzaamheden). De afbouw van de arbeidskorting met 4% (2015 en 2014:

eveneens 4%) start bij een inkomen van EUR 34.015 (2015: 49.770 en 2014: EUR 40.721).

27 januari 2 0 1 6