Page 26 - KPMG Promemorie 2016

P. 26

kostenvergoeding, bijvoorbeeld door een vrijwilliger, kan onder voorwaarden

worden aangemerkt als aftrekbare gift.

Een gift aan een ANBI die is aangemerkt als culturele instelling kan in aanmerking

worden genomen voor 1,25 (2015 en 2014: eveneens 1,25) keer het bedrag van de

gedane gift. Deze extra aftrek wordt toegepast over maximaal EUR 5.000 (2015 en

2014: eveneens EUR 5.000) van de aan culturele instellingen gedane giften.

1.9 Verliesverrekening

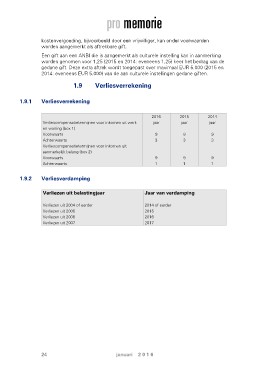

1.9.1 Verliesverrekening

Verliescompensatietermijnen voor inkomen uit werk 2016 2015 2014

en woning (box 1) jaar jaar jaar

Voorwaarts

Achterwaarts 9 9 9

Verliescompensatietermijnen voor inkomen uit 3 3 3

aanmerkelijk belang (box 2)

Voorwaarts 9 9 9

Achterwaarts 1 1 1

1.9.2 Verliesverdamping Jaar van verdamping

Verliezen uit belastingjaar 2014 of eerder

2015

Verliezen uit 2004 of eerder 2016

Verliezen uit 2005 2017

Verliezen uit 2006

Verliezen uit 2007

24 januari 2 0 1 6