Page 23 - KPMG Promemorie 2016

P. 23

1) De spaarloonregeling is vervallen per 1 januari 2012. Vanaf 1 januari 2012 kan het hele tegoed

belastingvrij worden opgenomen. Men kan er ook voor kiezen het tegoed op de spaarloonrekening

te laten staan om gebruik te kunnen blijven maken van de vrijstelling in box 3. Elk jaar blijft dan een

deel van het spaartegoed vrijvallen. Op dat deel is dan niet langer de vrijstelling van box 3 van

toepassing. Voor het deel van het spaarloon dat op de spaarloonrekening blijft staan – met

uitzondering van het vrijgevallen tegoed – blijft de vrijstelling van box 3 gelden tot 1 januari 2016.

2) Partners kunnen bij de aangifte verzoeken om toepassing van tweemaal de (maximale) vrijstelling,

ongeacht de mate waarin zij ieder zijn gerechtigd tot de polis.

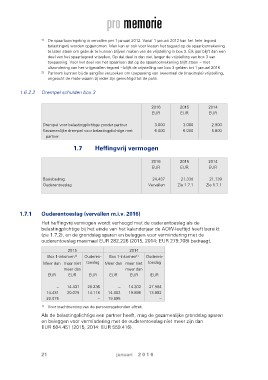

1.6.2.2 Drempel schulden box 3

2016 2015 2014

EUR EUR EUR

Drempel voor belastingplichtige zonder partner 3.000 3.000 2.900

Gezamenlijke drempel voor belastingplichtige met 6.000 6.000 5.800

partner 2015 2014

EUR EUR

1.7 Heffingvrij vermogen 21.330 21.139

Zie 1.7.1 Zie 1.7.1

Basisbedrag 2016

Ouderentoeslag EUR

24.437

Vervallen

1.7.1 Ouderentoeslag (vervallen m.i.v. 2016)

Het heffingvrij vermogen wordt verhoogd met de ouderentoeslag als de

belastingplichtige bij het einde van het kalenderjaar de AOW-leeftijd heeft bereikt

(zie 1.7.2), en de grondslag sparen en beleggen voor vermindering met de

ouderentoeslag maximaal EUR 282.226 (2015, 2014: EUR 279.708) bedraagt.

2015 2014

Box 1-inkomen1) Ouderen- Box 1-inkomen1) Ouderen-

toeslag toeslag

Meer dan maar niet Meer dan maar niet

EUR EUR

meer dan meer dan

EUR EUR EUR EUR

– 14.431 28.236 – 14.302 27.984

14.431 20.075 14.118 14.302 19.895 13.992

20.075 19.895

– –

1) Voor inachtneming van de persoonsgebonden aftrek.

Als de belastingplichtige een partner heeft, mag de gezamenlijke grondslag sparen

en beleggen voor vermindering met de ouderentoeslag niet meer zijn dan

EUR 564.451 (2015, 2014: EUR 559.416).

21 januari 2 0 1 6