Page 20 - KPMG Promemorie 2016

P. 20

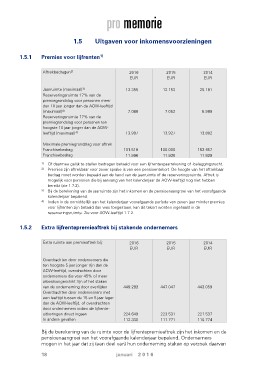

1.5 Uitgaven voor inkomensvoorzieningen

1.5.1 Premies voor lijfrenten1)

Aftrekbedragen2) 2016 2015 2014

EUR EUR EUR

Jaarruimte (maximaal)3) 12.355 12.153 25.181

7.088 7.052 6.989

Reserveringsruimte 17% van de

premiegrondslag voor personen meer 13.997 13.927 13.802

dan 10 jaar jonger dan de AOW-leeftijd

(maximaal)4)

Reserveringsruimte 17% van de

premiegrondslag voor personen ten

hoogste 10 jaar jonger dan de AOW-

leeftijd (maximaal)4)

Maximale premiegrondslag voor aftrek 101.519 100.000 162.457

Franchisebedrag 11.996 11.936 11.829

Franchisebedrag

1) Of daarmee gelijk te stellen bedragen betaald voor een lijfrentespaarrekening of -beleggingsrecht.

2) Premies zijn aftrekbaar voor zover sprake is van een pensioentekort. De hoogte van het aftrekbaar

bedrag moet worden bepaald aan de hand van de jaarruimte of de reserveringsruimte. Aftrek is

mogelijk voor personen die bij aanvang van het kalenderjaar de AOW-leeftijd nog niet hebben

bereikt (zie 1.7.2).

3) Bij de berekening van de jaarruimte zijn het inkomen en de pensioenaangroei van het voorafgaande

kalenderjaar bepalend.

4) Indien in de onmiddellijk aan het kalenderjaar voorafgaande periode van zeven jaar minder premies

voor lijfrenten zijn betaald dan was toegestaan, kan dit tekort worden ingehaald in de

reserveringsruimte. Zie voor AOW-leeftijd 1.7.2.

1.5.2 Extra lijfrentepremieaftrek bij stakende ondernemers

Extra ruimte aan premieaftrek bij: 2016 2015 2014

EUR EUR EUR

Overdrachten door ondernemers die 449.283 447.047 443.059

ten hoogste 5 jaar jonger zijn dan de

AOW-leeftijd, overdrachten door 224.649 223.531 221.537

ondernemers die voor 45% of meer 112.330 111.771 110.774

arbeidsongeschikt zijn of het staken

van de onderneming door overlijden

Overdrachten door ondernemers met

een leeftijd tussen de 15 en 5 jaar lager

dan de AOW-leeftijd, of overdrachten

door ondernemers indien de lijfrente-

uitkeringen direct ingaan

In andere gevallen

Bij de berekening van de ruimte voor de lijfrentepremieaftrek zijn het inkomen en de

pensioenaangroei van het voorafgaande kalenderjaar bepalend. Ondernemers

mogen in het jaar dat zij (een deel van) hun onderneming staken op verzoek daarvan

18 januari 2 0 1 6