Page 18 - KPMG Promemorie 2016

P. 18

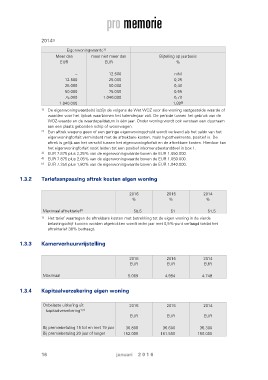

20142)

Eigenwoningwaarde1)

Meer dan maar niet meer dan Bijtelling op jaarbasis

%

EUR EUR

– 12.500 nihil

12.500 25.000 0,25

25.000 50.000 0,40

50.000 75.000 0,55

75.000 1.040.000 0,70

1.040.000 1,805)

–

1) De eigenwoningwaarde(n) is/zijn de volgens de Wet WOZ voor die woning vastgestelde waarde of

waarden voor het tijdvak waarbinnen het kalenderjaar valt. De periode tussen het gebruik van de

WOZ-waarde en de waardepeildatum is één jaar. Onder woning wordt ook verstaan een duurzaam

aan een plaats gebonden schip of woonwagen.

2) Een aftrek wegens geen of een geringe eigenwoningschuld wordt verleend als het saldo van het

eigenwoningforfait verminderd met de aftrekbare kosten, zoals hypotheekrente, positief is. De

aftrek is gelijk aan het verschil tussen het eigenwoningforfait en de aftrekbare kosten. Hierdoor kan

het eigenwoningforfait nooit leiden tot een positief inkomensbestanddeel in box 1.

3) EUR 7.875 plus 2,35% van de eigenwoningwaarde boven de EUR 1.050.000.

4) EUR 7.875 plus 2,05% van de eigenwoningwaarde boven de EUR 1.050.000.

5) EUR 7.350 plus 1,80% van de eigenwoningwaarde boven de EUR 1.040.000.

1.3.2 Tariefaanpassing aftrek kosten eigen woning

2016 2015 2014

% % %

Maximaal aftrektarief1) 50,5 51 51,5

1) Het tarief waartegen de aftrekbare kosten met betrekking tot de eigen woning in de vierde

belastingschijf kunnen worden afgetrokken wordt ieder jaar met 0,5%-punt verlaagd totdat het

aftrektarief 38% bedraagt.

1.3.3 Kamerverhuurvrijstelling

Maximaal 2016 2015 2014

EUR EUR EUR

5.069 4.954 4.748

1.3.4 Kapitaalverzekering eigen woning

Onbelaste uitkering uit 2016 2015 2014

kapitaalverzekering1,2)

EUR EUR EUR

Bij premiebetaling 15 tot en met 19 jaar

Bij premiebetaling 20 jaar of langer 36.800 36.600 36.300

162.000 161.500 160.000

16 januari 2 0 1 6