Page 20 - Promemorie 2025

P. 20

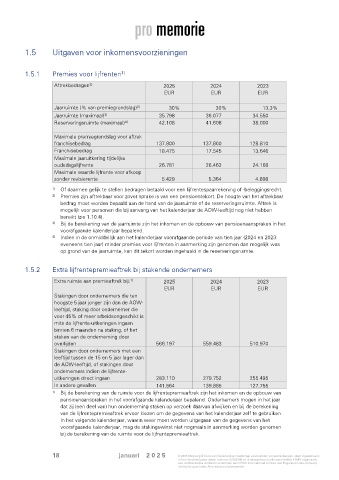

1.5 Uitgaven voor inkomensvoorzieningen

1.5.1 Premies voor lijfrenten

1)

Aftrekbedragen 2025 2024 2023

2)

EUR EUR EUR

Jaarruimte (% van premiegrondslag) 30% 30% 13,3%

3)

Jaarruimte (maximaal) 35.798 36.077 34.550

3)

Reserveringsruimte (maximaal) 42.108 41.608 38.000

4)

Maximale premiegrondslag voor aftrek

franchisebedrag 137.800 137.800 128.810

Franchisebedrag 18.475 17.545 13.646

Maximale jaaruitkering tijdelijke

oudedagslijfrente 26.781 26.463 24.168

Maximale waarde lijfrente voor afkoop

zonder revisierente 5.429 5.364 4.898

1) Of daarmee gelijk te stellen bedragen betaald voor een lijfrentespaarrekening of -beleggingsrecht.

2) Premies zijn aftrekbaar voor zover sprake is van een pensioentekort. De hoogte van het aftrekbaar

bedrag moet worden bepaald aan de hand van de jaarruimte of de reserveringsruimte. Aftrek is

mogelijk voor personen die bij aanvang van het kalenderjaar de AOW-leeftijd nog niet hebben

bereikt (zie 1.10.4).

3) Bij de berekening van de jaarruimte zijn het inkomen en de opbouw van pensioenaanspraken in het

voorafgaande kalenderjaar bepalend.

4) Indien in de onmiddellijk aan het kalenderjaar voorafgaande periode van tien jaar (2024 en 2023:

eveneens tien jaar) minder premies voor lijfrenten in aanmerking zijn genomen dan mogelijk was

op grond van de jaarruimte, kan dit tekort worden ingehaald in de reserveringsruimte.

1.5.2 Extra lijfrentepremieaftrek bij stakende ondernemers

Extra ruimte aan premieaftrek bij: 2025 2024 2023

1)

EUR EUR EUR

Stakingen door ondernemers die ten

hoogste 5 jaar jonger zijn dan de AOW-

leeftijd, staking door ondernemer die

voor 45% of meer arbeidsongeschikt is

mits de lijfrente-uitkeringen ingaan

binnen 6 maanden na staking, of het

staken van de onderneming door

overlijden 566.197 559.483 510.970

Stakingen door ondernemers met een

leeftijd tussen de 15 en 5 jaar lager dan

de AOW-leeftijd, of stakingen door

ondernemers indien de lijfrente-

uitkeringen direct ingaan 283.110 279.752 255.495

In andere gevallen 141.564 139.885 127.755

1) Bij de berekening van de ruimte voor de lijfrentepremieaftrek zijn het inkomen en de opbouw van

pensioenaanspraken in het voorafgaande kalenderjaar bepalend. Ondernemers mogen in het jaar

dat zij (een deel van) hun onderneming staken op verzoek daarvan afwijken en bij de berekening

van de lijfrentepremieaftrek ervoor kiezen om de gegevens van het kalenderjaar zelf te gebruiken.

In het volgende kalenderjaar, waarin weer moet worden uitgegaan van de gegevens van het

voorafgaande kalenderjaar, mag de stakingswinst niet nogmaals in aanmerking worden genomen

bij de berekening van de ruimte voor de lijfrentepremieaftrek.

18 januari 2 0 2 5 © 2025 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.