Page 23 - Promemorie 2025

P. 23

1) Vermogensbestanddelen die in box 1 of box 2 worden aangegeven, worden in box 3 niet in

aanmerking genomen tenzij specifieke allocatieregels anders bepalen. Vorderingen en daarmee

corresponderende schulden ter zake van bepaalde verkrijgingen krachtens erfrecht zijn

gedefiscaliseerd. Hetzelfde geldt vanaf 2023 voor onderlinge vorderingen en schulden tussen

fiscale partners en (bepaalde) onderlinge vorderingen en schulden tussen ouders en hun

minderjarige kinderen.

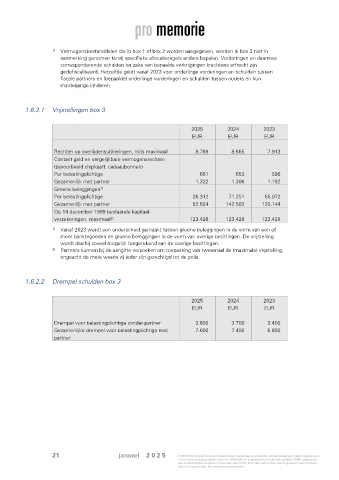

1.6.2.1 Vrijstellingen box 3

2025 2024 2023

EUR EUR EUR

Rechten op overlijdensuitkeringen, mits maximaal 8.769 8.665 7.913

Contant geld en vergelijkbare vermogensrechten

(bijvoorbeeld chipkaart, cadeaubonnen)

Per belastingplichtige 661 653 596

Gezamenlijk met partner 1.322 1.306 1.192

Groene beleggingen

1)

Per belastingplichtige 26.312 71.251 65.072

Gezamenlijk met partner 52.624 142.502 130.144

Op 14 december 1999 bestaande kapitaal-

verzekeringen, maximaal 123.428 123.428 123.428

2)

1) Vanaf 2023 wordt een onderscheid gemaakt tussen groene beleggingen in de vorm van een of

meer banktegoeden en groene beleggingen in de vorm van overige bezittingen. De vrijstelling

wordt daarbij zoveel mogelijk toegerekend aan de overige bezittingen.

2) Partners kunnen bij de aangifte verzoeken om toepassing van tweemaal de (maximale) vrijstelling,

ongeacht de mate waarin zij ieder zijn gerechtigd tot de polis.

1.6.2.2 Drempel schulden box 3

2025 2024 2023

EUR EUR EUR

Drempel voor belastingplichtige zonder partner 3.800 3.700 3.400

Gezamenlijke drempel voor belastingplichtige met 7.600 7.400 6.800

partner

21 januari 2 0 2 5 © 2025 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.