Page 10 - KPMG Promemorie 2016

P. 10

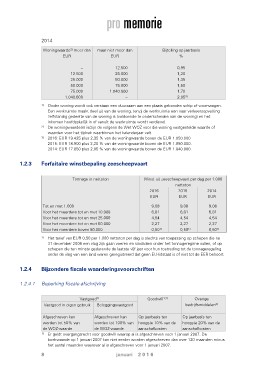

2014 maar niet meer dan Bijtelling op jaarbasis

EUR %

Woningwaarde2) meer dan

EUR

– 12.500 0,95

12.500 25.000 1,20

25.000 50.000 1,35

50.000 75.000 1,50

75.000 1.040.000 1,70

1.040.000 2,053)

–

1) Onder woning wordt ook verstaan een duurzaam aan een plaats gebonden schip of woonwagen.

Een werkruimte maakt deel uit van de woning, tenzij de werkruimte een naar verkeersopvatting

zelfstandig gedeelte van de woning is (voldoende te onderscheiden van de woning) en het

inkomen hoofdzakelijk in of vanuit de werkruimte wordt verdiend.

2) De woningwaarde(n) is/zijn de volgens de Wet WOZ voor die woning vastgestelde waarde of

waarden voor het tijdvak waarbinnen het kalenderjaar valt.

3) 2016: EUR 19.425 plus 2,35 % van de woningwaarde boven de EUR 1.050.000

2015: EUR 18.900 plus 2,20 % van de woningwaarde boven de EUR 1.050.000.

2014: EUR 17.850 plus 2,05 % van de woningwaarde boven de EUR 1.040.000.

1.2.3 Forfaitaire winstbepaling zeescheepvaart

Tonnage in nettoton Winst uit zeescheepvaart per dag per 1.000

nettoton

2016 2015 2014

EUR EUR EUR

Tot en met 1.000 9,08 9,08 9,08

Voor het meerdere tot en met 10.000 6,81 6,81 6,81

Voor het meerdere tot en met 25.000 4,54 4,54 4,54

Voor het meerdere tot en met 50.000 2,27 2,27 2,27

Voor het meerdere boven 50.000 0,501) 0,501) 0,501)

1) Het tarief van EUR 0,50 per 1.000 nettoton per dag is slechts van toepassing op schepen die na

31 december 2008 een vlag zijn gaan voeren en sindsdien onder het tonnageregime vallen, of op

schepen die ten minste gedurende de laatste vijf jaar voor hun toetreding tot de tonnageregeling

onder de vlag van een land waren geregistreerd dat geen EU-lidstaat is of niet tot de EER behoort.

1.2.4 Bijzondere fiscale waarderingsvoorschriften

1.2.4.1 Beperking fiscale afschrijving

Vastgoed2) Goodwill1,2) Overige

Vastgoed in eigen gebruik Beleggingsvastgoed bedrijfsmiddelen2)

Afgeschreven kan Afgeschreven kan Op jaarbasis ten Op jaarbasis ten

worden tot 50% van worden tot 100% van hoogste 10% van de hoogste 20% van de

de WOZ-waarde de WOZ-waarde aanschafkosten aanschafkosten

1) Er geldt overgangsrecht voor goodwill waarop al is afgeschreven voor 1 januari 2007. De

boekwaarde op 1 januari 2007 kan niet eerder worden afgeschreven dan over 120 maanden minus

het aantal maanden waarover al is afgeschreven voor 1 januari 2007.

8 januari 2 0 1 6