Page 7 - KPMG Promemorie 2016

P. 7

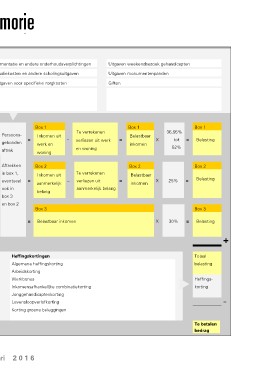

imentatie en andere onderhoudsverplichtingen Uitgaven weekendbezoek gehandicapten

udiekosten en andere scholingsuitgaven Uitgaven monumentenpanden

tgaven voor specifieke zorgkosten Giften

Box 1 Te verrekenen Box 1 36,55% Box 1

verliezen uit werk = Belastbaar X tot = Belasting

Persoons- = Inkomen uit – 52%

gebonden werk en inkomen

aftrek woning en woning

Aftrekken Box 2 Te verrekenen Box 2 Box 2

in box 1, Inkomen uit 25% = Belasting

eventueel = aanmerkelijk – verliezen uit = Belastbaar

ook in belang inkomen X Box 3

box 3 aanmerkelijk belang

en box 2 Box 3

= Belastbaar inkomen X 30% = Belasting

+

Heffingskortingen Totaal

Algemene heffingskorting belasting

Arbeidskorting

Werkbonus Heffings-

Inkomensafhankelijke combinatiekorting korting

Jonggehandicaptenkorting

Levensloopverlofkorting –

Korting groene beleggingen

Te betalen

bedrag

ari 2 0 1 6