Page 12 - KPMG Promemorie 2016

P. 12

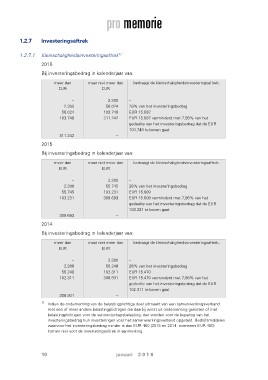

1.2.7 Investeringsaftrek

1.2.7.1 Kleinschaligheidsinvesteringsaftrek1)

2016

Bij investeringsbedrag in kalenderjaar van:

meer dan maar niet meer dan bedraagt de kleinschaligheidsinvesteringsaftrek:

EUR EUR

– 2.300 –

2.300 56.024 28% van het investeringsbedrag

56.024 103.748 EUR 15.687

103.748 311.242 EUR 15.687 verminderd met 7,56% van het

gedeelte van het investeringsbedrag dat de EUR

311.242 – 103.748 te boven gaat

2015

Bij investeringsbedrag in kalenderjaar van:

meer dan maar niet meer dan bedraagt de kleinschaligheidsinvesteringsaftrek:

EUR EUR

– 2.300 –

2.300 55.745 28% van het investeringsbedrag

55.745 103.231 EUR 15.609

103.231 309.693 EUR 15.609 verminderd met 7,56% van het

gedeelte van het investeringsbedrag dat de EUR

309.693 – 103.231 te boven gaat

2014

Bij investeringsbedrag in kalenderjaar van:

meer dan maar niet meer dan bedraagt de kleinschaligheidsinvesteringsaftrek:

EUR EUR

– 2.300 –

2.300 55.248 28% van het investeringsbedrag

55.248 102.311 EUR 15.470

102.311 306.931 EUR 15.470 verminderd met 7,56% van het

gedeelte van het investeringsbedrag dat de EUR

306.931 – 102.311 te boven gaat

1) Indien de onderneming van de belastingplichtige deel uitmaakt van een samenwerkingsverband

met een of meer andere belastingplichtigen die daarbij winst uit onderneming genieten of met

belastingplichtigen voor de vennootschapsbelasting, dan worden voor de bepaling van het

investeringsbedrag hun investeringen voor het samenwerkingsverband opgeteld. Bedrijfsmiddelen

waarvoor het investeringsbedrag minder is dan EUR 450 (2015 en 2014: eveneens EUR 450)

komen niet voor de investeringsaftrek in aanmerking.

10 januari 2 0 1 6