Page 37 - KPMG Promemorie 2016

P. 37

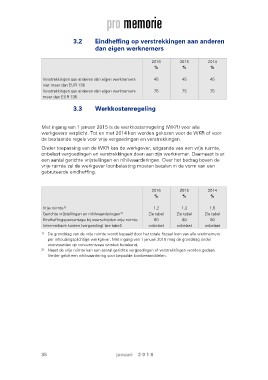

3.2 Eindheffing op verstrekkingen aan anderen

dan eigen werknemers

2016 2015 2014

% % %

Verstrekkingen aan anderen dan eigen werknemers 45 45 45

niet meer dan EUR 136 75

Verstrekkingen aan anderen dan eigen werknemers 75 75

meer dan EUR 136

3.3 Werkkostenregeling

Met ingang van 1 januari 2015 is de werkkostenregeling (WKR) voor alle

werkgevers verplicht. Tot en met 2014 kon worden gekozen voor de WKR of voor

de bestaande regels voor vrije vergoedingen en verstrekkingen.

Onder toepassing van de WKR kan de werkgever, uitgaande van een vrije ruimte,

onbelast vergoedingen en verstrekkingen doen aan zijn werknemer. Daarnaast is er

een aantal gerichte vrijstellingen en nihilwaarderingen. Over het bedrag boven de

vrije ruimte zal de werkgever loonbelasting moeten betalen in de vorm van een

gebruteerde eindheffing.

2016 2015 2014

% % %

Vrije ruimte1) 1,2 1,2 1,5

Gerichte vrijstellingen en nihilwaarderingen2) Zie tabel Zie tabel Zie tabel

Eindheffingspercentage bij overschrijden vrije ruimte

Intermediaire kosten (vergoeding) (zie tabel) 80 80 80

onbelast onbelast onbelast

1) De grondslag van de vrije ruimte wordt bepaald door het totale fiscaal loon van alle werknemers

per inhoudingsplichtige werkgever. Met ingang van 1 januari 2015 mag de grondslag onder

voorwaarden op concernniveau worden berekend.

2) Naast de vrije ruimte kan een aantal gerichte vergoedingen of verstrekkingen worden gedaan.

Verder geldt een nihilwaardering voor bepaalde loonbestanddelen.

35 januari 2 0 1 6