Page 37 - KPMG Promemorie 2018

P. 37

3.3.2 Tabel nihilwaarderingen

Voor de volgende soorten loon in natura geldt een nihilwaardering:

voorzieningen op de werkplek zoals bedrijfsfitness, personeelsfestiviteiten, gereedschappen, de

vaste computer, het kopieerapparaat en de vaste telefoon;

consumpties op de werkplek die geen deel uitmaken van een maaltijd;

terbeschikkinggestelde kleding die (bijna) uitsluitend geschikt is om tijdens het werk te dragen,

zoals uniformen en overalls, werkkleding die op het werk achterblijft en terbeschikkinggestelde

werkkleding met beeldmerken (logo) van de werkgever van samen ten minste 70 cm per

2

kledingstuk;

de laagrentende of renteloze personeelslening als uw werknemer daarmee een fiets, elektrische

fiets of elektrische scooter voor woon-werkverkeer koopt (ook binnen cafetariaregelingen);

ov-jaarkaart en voordeelurenkaart, als uw werknemer deze kaart ook voor het werk gebruikt;

niet-permanente huisvesting op de werkplek, waarbij het redelijkerwijs niet mogelijk is dat de

werknemer zich hieraan kan onttrekken, bijvoorbeeld aan boord van zeeschepen of bij parate

diensten in een brandweerkazerne of ziekenhuis, op boorplatforms of bij slaapdiensten in de

gehandicaptenzorg.

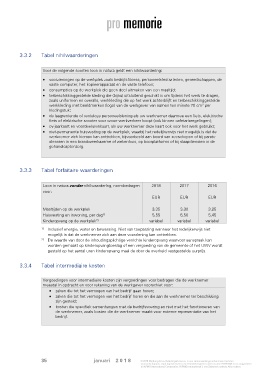

3.3.3 Tabel forfaitaire waarderingen

Loon in natura zonder nihilwaardering, normbedragen 2018 2017 2016

voor:

EUR EUR EUR

Maaltijden op de werkplek 3,35 3,30 3,25

1)

Huisvesting en inwoning, per dag 5,55 5,50 5,45

Kinderopvang op de werkplek variabel variabel variabel

2)

1) Inclusief energie, water en bewassing. Niet van toepassing wanneer het redelijkerwijs niet

mogelijk is dat de werknemer zich aan deze voorziening kan onttrekken.

2) De waarde van door de inhoudingsplichtige verrichte kinderopvang waarvoor aanspraak kan

worden gemaakt op kinderopvangtoeslag of een vergoeding van de gemeente of het UWV wordt

gesteld op het aantal uren kinderopvang maal de door de overheid vastgestelde uurprijs.

3.3.4 Tabel intermediaire kosten

Vergoedingen voor intermediaire kosten zijn vergoedingen voor bedragen die de werknemer

meestal in opdracht en voor rekening van de werkgever voorschiet voor:

zaken die tot het vermogen van het bedrijf gaan horen;

zaken die tot het vermogen van het bedrijf horen en die aan de werknemer ter beschikking

zijn gesteld;

kosten die specifiek samenhangen met de bedrijfsvoering en niet met het functioneren van

de werknemer, zoals kosten die de werknemer maakt voor externe representatie van het

bedrijf.

35 januari 2 0 1 8 © 2018 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten

vennootschappen, staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten

bij KPMG International Cooperative (’KPMG International’), een Zwitserse entiteit. Alle rechten

voorbehouden.