Page 40 - KPMG Promemorie 2018

P. 40

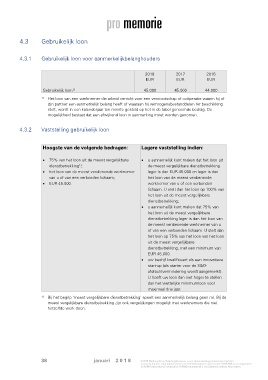

4.3 Gebruikelijk loon

4.3.1 Gebruikelijk loon voor aanmerkelijkbelanghouders

2018 2017 2016

EUR EUR EUR

Gebruikelijk loon 45.000 45.000 44.000

1)

1) Het loon van een werknemer die arbeid verricht voor een vennootschap of coöperatie waarin hij of

zijn partner een aanmerkelijk belang heeft of waaraan hij vermogensbestanddelen ter beschikking

stelt, wordt in een kalenderjaar ten minste gesteld op het in de tabel genoemde bedrag. De

mogelijkheid bestaat dat een afwijkend loon in aanmerking moet worden genomen.

4.3.2 Vaststelling gebruikelijk loon

Hoogste van de volgende bedragen: Lagere vaststelling indien:

75% van het loon uit de meest vergelijkbare u aannemelijk kunt maken dat het loon uit

1)

dienstbetrekking ; de meest vergelijkbare dienstbetrekking

het loon van de meest verdienende werknemer lager is dan EUR 45.000 en lager is dan

van u of van een verbonden lichaam; het loon van de meest verdienende

EUR 45.000. werknemer van u of een verbonden

lichaam. U stelt dan het loon op 100% van

het loon uit de meest vergelijkbare

dienstbetrekking;

u aannemelijk kunt maken dat 75% van

het loon uit de meest vergelijkbare

dienstbetrekking lager is dan het loon van

de meest verdienende werknemer van u

of van een verbonden lichaam. U stelt dan

het loon op 75% van het loon van het loon

uit de meest vergelijkbare

dienstbetrekking, met een minimum van

EUR 45.000.

uw bedrijf kwalificeert als een innovatieve

start-up (als starter voor de S&O-

afdrachtvermindering wordt aangemerkt).

U hoeft uw loon dan niet hoger te stellen

dan het wettelijke minimumloon voor

maximaal drie jaar.

1) Bij het begrip ‘meest vergelijkbare dienstbetrekking’ speelt een aanmerkelijk belang geen rol. Bij de

meest vergelijkbare dienstbetrekking zijn ook vergelijkingen mogelijk met werknemers die niet

hetzelfde werk doen.

38 januari 2 0 1 8 © 2018 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten

vennootschappen, staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten

bij KPMG International Cooperative (’KPMG International’), een Zwitserse entiteit. Alle rechten

voorbehouden.