Page 45 - KPMG Promemorie 2018

P. 45

5 Vennootschapsbelasting

5.1 Aftrekfaciliteiten en waarderingsvoorschriften

De in 1.2.3, 1.2.4 en 1.2.7 genoemde aftrekfaciliteiten en waarderingsvoorschriften

zijn ook van toepassing op de winstbepaling voor de vennootschapsbelasting.

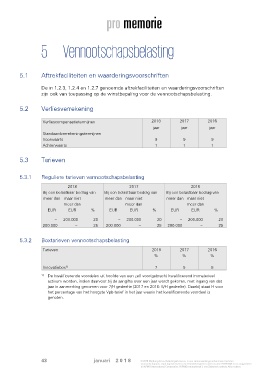

5.2 Verliesverrekening

Verliescompensatietermijnen 2018 2017 2016

jaar jaar jaar

Standaardverrekeningstermijnen

Voorwaarts 9 9 9

Achterwaarts 1 1 1

5.3 Tarieven

5.3.1 Reguliere tarieven vennootschapsbelasting

2018 2017 2016

Bij een belastbaar bedrag van Bij een belastbaar bedrag van Bij een belastbaar bedrag van

meer dan maar niet meer dan maar niet meer dan maar niet

meer dan meer dan meer dan

EUR EUR % EUR EUR % EUR EUR %

– 200.000 20 – 200.000 20 – 200.000 20

200.000 – 25 200.000 – 25 200.000 – 25

5.3.2 Boxtarieven vennootschapsbelasting

Tarieven 2018 2017 2016

% % %

1)

Innovatiebox 7 5 5

1) De kwalificerende voordelen uit hoofde van een zelf voortgebracht kwalificerend immaterieel

activum worden, indien daarvoor bij de aangifte over een jaar wordt gekozen, met ingang van dat

jaar in aanmerking genomen voor 7/H gedeelte (2017 en 2016: 5/H gedeelte). Daarbij staat H voor

het percentage van het hoogste Vpb-tarief in het jaar waarin het kwalificerende voordeel is

genoten.

43 januari 2 0 1 8 © 2018 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten

vennootschappen, staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten

bij KPMG International Cooperative (’KPMG International’), een Zwitserse entiteit. Alle rechten

voorbehouden.