Page 46 - KPMG Promemorie 2018

P. 46

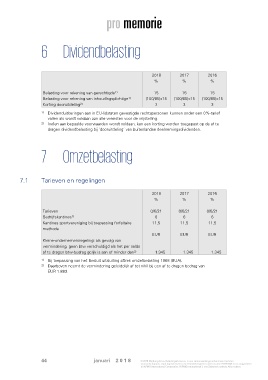

6 Dividendbelasting

2018 2017 2016

% % %

1)

Belasting voor rekening van gerechtigde 15 15 15

Belasting voor rekening van inhoudingsplichtige (100/85)x15 (100/85)x15 (100/85)x15

1)

Korting dooruitdeling 3 3 3

2)

1) Dividenduitkeringen aan in EU-lidstaten gevestigde rechtspersonen kunnen onder een 0%-tarief

vallen als wordt voldaan aan alle vereisten voor de vrijstelling.

2) Indien aan bepaalde voorwaarden wordt voldaan, kan een korting worden toegepast op de af te

dragen dividendbelasting bij ‘dooruitdeling’ van buitenlandse deelnemingsdividenden.

7 Omzetbelasting

7.1 Tarieven en regelingen

2018 2017 2016

% % %

Tarieven 0/6/21 0/6/21 0/6/21

Bedrijfskantines 6 6 6

1)

Kantines sportvereniging bij toepassing forfaitaire 11,5 11,5 11,5

methode

EUR EUR EUR

Kleine-ondernemersregeling: als gevolg van

vermindering, geen btw verschuldigd als het per saldo

af te dragen btw-bedrag gelijk is aan of minder dan 1.345 1.345 1.345

2)

1) Bij toepassing van het Besluit uitsluiting aftrek omzetbelasting 1968 (BUA).

2) Daarboven neemt de vermindering geleidelijk af tot nihil bij een af te dragen bedrag van

EUR 1.883.

44 januari 2 0 1 8 © 2018 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten

vennootschappen, staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten

bij KPMG International Cooperative (’KPMG International’), een Zwitserse entiteit. Alle rechten

voorbehouden.