Page 41 - KPMG Promemorie 2018

P. 41

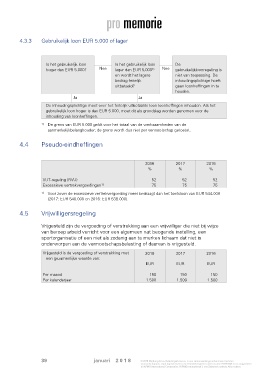

4.3.3 Gebruikelijk loon EUR 5.000 of lager

Is het gebruikelijk loon Is het gebruikelijk loon De

hoger dan EUR 5.000? Nee lager dan EUR 5.000 Nee gebruikelijkloonregeling is

1)

en wordt het lagere niet van toepassing. De

bedrag feitelijk inhoudingsplichtige hoeft

uitbetaald? geen loonheffingen in te

houden.

Ja Ja

De inhoudingsplichtige moet over het feitelijk uitbetaalde loon loonheffingen inhouden. Als het

gebruikelijk loon hoger is dan EUR 5.000, moet dit als grondslag worden genomen voor de

inhouding van loonheffingen.

1) De grens van EUR 5.000 geldt voor het totaal van de werkzaamheden van de

aanmerkelijkbelanghouder; de grens wordt dus niet per vennootschap getoetst.

4.4 Pseudo-eindheffingen

2018 2017 2016

% % %

VUT-regeling (RVU) 52 52 52

1)

Excessieve vertrekvergoedingen 75 75 75

1) Voor zover de excessieve vertrekvergoeding meer bedraagt dan het toetsloon van EUR 544.000

(2017: EUR 540.000 en 2016: EUR 538.000).

4.5 Vrijwilligersregeling

Vrijgesteld zijn de vergoeding of verstrekking aan een vrijwilliger die niet bij wijze

van beroep arbeid verricht voor een algemeen nut beogende instelling, een

sportorganisatie of een niet als zodanig aan te merken lichaam dat niet is

onderworpen aan de vennootschapsbelasting of daarvan is vrijgesteld.

Vrijgesteld is de vergoeding of verstrekking met 2018 2017 2016

een gezamenlijke waarde van:

EUR EUR EUR

Per maand 150 150 150

Per kalenderjaar 1.500 1.500 1.500

39 januari 2 0 1 8 © 2018 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten

vennootschappen, staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten

bij KPMG International Cooperative (’KPMG International’), een Zwitserse entiteit. Alle rechten

voorbehouden.