Page 51 - KPMG Promemorie 2016

P. 51

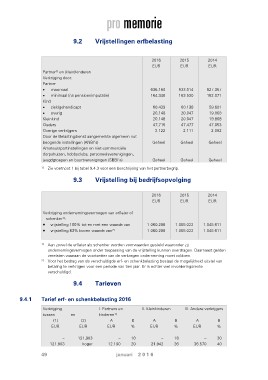

9.2 Vrijstellingen erfbelasting

Partner1) en (klein)kinderen 2016 2015 2014

Verkrijging door: EUR EUR EUR

Partner

maximaal 636.180 633.014 627.367

minimaal (na pensioenimputatie) 164.348 163.530 162.071

Kind

ziek/gehandicapt 60.439 60.138 59.601

overig 20.148 20.047 19.868

Kleinkind 20.148 20.047 19.868

Ouders 47.715 47.477 47.053

Overige verkrijgers

Door de Belastingdienst aangemerkte algemeen nut 2.122 2.111 2.092

beogende instellingen (ANBI’s)

Amateursportinstellingen en niet-commerciële Geheel Geheel Geheel

dorpshuizen, hobbyclubs, personeelsverenigingen,

jeugdgroepen en buurtverenigingen (SBBI’s) Geheel Geheel Geheel

1) Zie voetnoot 1 bij tabel 9.4.3 voor een beschrijving van het partnerbegrip.

9.3 Vrijstelling bij bedrijfsopvolging

2016 2015 2014

EUR EUR EUR

Verkrijging ondernemingsvermogen van erflater of 1.060.298 1.055.022 1.045.611

schenker1): 1.060.298 1.055.022 1.045.611

vrijstelling 100% tot en met een waarde van

vrijstelling 83% boven waarde van2)

1) Aan zowel de erflater als schenker worden voorwaarden gesteld waaronder zij

ondernemingsvermogen onder toepassing van de vrijstelling kunnen overdragen. Daarnaast gelden

vereisten waaraan de voortzetter van de verkregen onderneming moet voldoen.

2) Voor het bedrag van de verschuldigde erf- en schenkbelasting bestaat de mogelijkheid uitstel van

betaling te verkrijgen voor een periode van tien jaar. Er is echter wel invorderingsrente

verschuldigd.

9.4 Tarieven

9.4.1 Tarief erf- en schenkbelasting 2016

Verkrijging I. Partners en II. Kleinkinderen III. Andere verkrijgers

tussen kinderen1)

en B A B A B

(1) (2) A % EUR % EUR %

EUR EUR EUR

– 121.903 – 10 – 18 – 30

121.903 hoger 12.190 20 21.942 36 36.570 40

49 januari 2 0 1 6