Page 52 - KPMG Promemorie 2016

P. 52

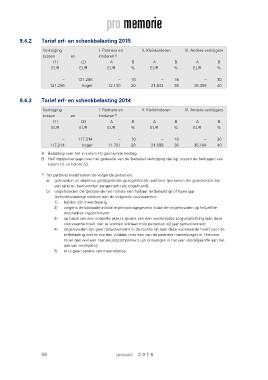

9.4.2 Tarief erf- en schenkbelasting 2015

Verkrijging I. Partners en II. Kleinkinderen III. Andere verkrijgers

tussen kinderen1)

en B A B A B

(1) (2) A % EUR % EUR %

EUR EUR EUR

– 121.296 – 10 – 18 – 30

121.296 hoger 12.130 20 21.833 36 36.389 40

9.4.3 Tarief erf- en schenkbelasting 2014

Verkrijging I. Partners en II. Kleinkinderen III. Andere verkrijgers

tussen kinderen1)

en B A B A B

(1) (2) A % EUR % EUR %

EUR EUR EUR

– 117.214 – 10 – 18 – 30

117.214 hoger 11.721 20 21.099 36 35.164 40

A: Belasting over het in kolom (1) genoemde bedrag.

B: Heffingspercentage over het gedeelte van de (belaste) verkrijging dat ligt tussen de bedragen van

kolom (1) en kolom (2).

1) Als partners kwalificeren de volgende personen:

a) gehuwden en daarmee gelijkgestelde geregistreerde partners (personen die gescheiden zijn

van tafel en bed worden aangemerkt als ongehuwd);

b) ongehuwden die gedurende ten minste een halfjaar (erfbelasting) of twee jaar

(schenkbelasting) voldoen aan de volgende voorwaarden:

1) beiden zijn meerderjarig;

2) volgens de basisadministratie persoonsgegevens staan de ongehuwden op hetzelfde

woonadres ingeschreven;

3) op basis van een notariële akte is sprake van een wederzijdse zorgverplichting (aan deze

voorwaarde hoeft niet te worden voldaan mits personen vijf jaar samenwonen);

4) ongehuwden zijn geen bloedverwant in de rechte lijn (aan deze voorwaarde hoeft voor de

erfbelasting niet te worden voldaan mits een van de partners mantelzorger is. Hiervoor

moet dan wel een mantelzorgcompliment zijn ontvangen in het jaar voorafgaande aan het

jaar van overlijden);

5) er is geen sprake van meerrelaties.

50 januari 2 0 1 6