Page 48 - KPMG Promemorie 2016

P. 48

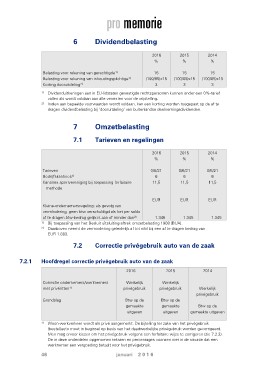

6 Dividendbelasting

2016 2015 2014

% % %

Belasting voor rekening van gerechtigde1) 15 15 15

Belasting voor rekening van inhoudingsplichtige1) (100/85)x15 (100/85)x15 (100/85)x15

Korting dooruitdeling2)

3 3 3

1) Dividenduitkeringen aan in EU-lidstaten gevestigde rechtspersonen kunnen onder een 0%-tarief

vallen als wordt voldaan aan alle vereisten voor de vrijstelling.

2) Indien aan bepaalde voorwaarden wordt voldaan, kan een korting worden toegepast op de af te

dragen dividendbelasting bij ‘dooruitdeling’ van buitenlandse deelnemingsdividenden.

7 Omzetbelasting

7.1 Tarieven en regelingen

2016 2015 2014

% % %

Tarieven 0/6/21 0/6/21 0/6/21

Bedrijfskantines1) 6 6 6

Kantines sportvereniging bij toepassing forfaitaire

11,5 11,5 11,5

methode

EUR EUR EUR

1.345

Kleine-ondernemersregeling: als gevolg van

vermindering, geen btw verschuldigd als het per saldo

af te dragen btw-bedrag gelijk is aan of minder dan2) 1.345 1.345

1) Bij toepassing van het Besluit uitsluiting aftrek omzetbelasting 1968 (BUA).

2) Daarboven neemt de vermindering geleidelijk af tot nihil bij een af te dragen bedrag van

EUR 1.883.

7.2 Correctie privégebruik auto van de zaak

7.2.1 Hoofdregel correctie privégebruik auto van de zaak

2016 2015 2014

Correctie ondernemers/werknemers Werkelijk Werkelijk Werkelijk

met privéritten1) privégebruik privégebruik privégebruik

Grondslag Btw op de Btw op de Btw op de

gemaakte gemaakte gemaakte uitgaven

uitgaven uitgaven

1) Woon-werkverkeer wordt als privé aangemerkt. De bijtelling ter zake van het privégebruik

(bestel)auto moet in beginsel op basis van het daadwerkelijke privégebruik worden gecorrigeerd.

Men mag ervoor kiezen om het privégebruik volgens een forfaitaire wijze te corrigeren (zie 7.2.2).

De in deze onderdelen opgenomen teksten en percentages voorzien niet in de situatie dat een

werknemer een vergoeding betaalt voor het privégebruik.

46 januari 2 0 1 6