Page 47 - KPMG Promemorie 2016

P. 47

5 Vennootschapsbelasting

5.1 Aftrekfaciliteiten en

waarderingsvoorschriften

De in 1.2.3, 1.2.4 en 1.2.7 genoemde aftrekfaciliteiten en waarderingsvoorschriften

zijn ook van toepassing op de winstbepaling voor de vennootschapsbelasting.

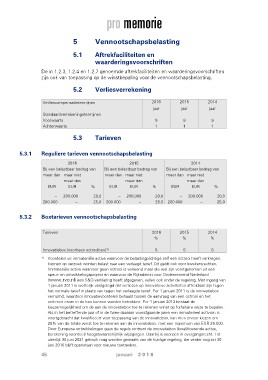

5.2 Verliesverrekening

Verliescompensatietermijnen 2016 2015 2014

jaar jaar jaar

Standaardverrekeningstermijnen

Voorwaarts 9 9 9

Achterwaarts 1 1 1

5.3 Tarieven

5.3.1 Reguliere tarieven vennootschapsbelasting

2016 2015 2014

Bij een belastbaar bedrag van Bij een belastbaar bedrag van Bij een belastbaar bedrag van

meer dan maar niet meer dan maar niet meer dan maar niet

meer dan meer dan meer dan

EUR EUR % EUR EUR % EUR EUR %

– 200.000 20,0 – 200.000 20,0 – 200.000 20,0

25,0

200.000 – 25,0 200.000 – 25,0 200.000 –

5.3.2 Boxtarieven vennootschapsbelasting

Tarieven 2016 2015 2014

% % %

Innovatiebox (voorheen octrooibox)1) 555

1) Voordelen uit immateriële activa waarvoor de belastingplichtige zelf een octrooi heeft verkregen,

kunnen op verzoek worden belast naar een verlaagd tarief. Dit geldt ook voor kwekersrechten.

Immateriële activa waarvoor geen octrooi is verleend maar die wel zijn voortgekomen uit een

speur- en ontwikkelingsproject en waarvoor de Rijksdienst voor Ondernemend Nederland

(www.rvo.nl) een S&O-verklaring heeft afgegeven, vallen ook onder de regeling. Met ingang van

1 januari 2011 is wettelijk vastgelegd dat verliezen op innovatieve activiteiten aftrekbaar zijn tegen

het normale tarief in plaats van tegen het verlaagde tarief. Per 1 januari 2011 is de innovatiebox

verruimd, waardoor innovatievoordelen behaald tussen de aanvraag van een octrooi en het

verlenen ervan in de box kunnen worden betrokken. Per 1 januari 2013 bestaat de

keuzemogelijkheid om de aan de innovatiebox toe te rekenen winst op forfaitaire wijze te bepalen.

Als in het betreffende jaar of in de twee daaraan voorafgaande jaren een immaterieel activum is

voortgebracht dat kwalificeert voor toepassing van de innovatiebox, kan men ervoor kiezen om

25% van de totale winst toe te rekenen aan de innovatiebox, met een maximum van EUR 25.000.

Door Europese ontwikkelingen gaan de regels omtrent de innovatiebox (kwalificerende activa,

berekening voordeel) hoogstwaarschijnlijk wijzigingen. Daarbij is voorzien in overgangsrecht. Tot

uiterlijk 30 juni 2021 gebruik mag worden gemaakt van de huidige regeling, die verder nog tot 30

juni 2016 blijft openstaan voor nieuwe toetreders.

45 januari 2 0 1 6