Page 43 - KPMG Promemorie 2016

P. 43

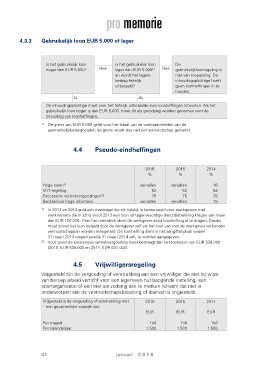

4.3.3 Gebruikelijk loon EUR 5.000 of lager

Is het gebruikelijk loon Is het gebruikelijk loon De

hoger dan EUR 5.000? Nee lager dan EUR 5.0001) Nee gebruikelijkloonregeling is

Ja en wordt het lagere niet van toepassing. De

bedrag feitelijk inhoudingsplichtige hoeft

uitbetaald? geen loonheffingen in te

houden.

Ja

De inhoudingsplichtige moet over het feitelijk uitbetaalde loon loonheffingen inhouden. Als het

gebruikelijk loon hoger is dan EUR 5.000, moet dit als grondslag worden genomen voor de

inhouding van loonheffingen.

1) De grens van EUR 5.000 geldt voor het totaal van de werkzaamheden van de

aanmerkelijkbelanghouder; de grens wordt dus niet per vennootschap getoetst.

4.4 Pseudo-eindheffingen

2016 2015 2014

% % %

Hoge lonen1) vervallen vervallen 16

VUT-regeling 52 52 52

Excessieve vertrekvergoedingen2) 75 75 75

Backservice hoge inkomens 15

vervallen vervallen

1) In 2013 en 2014 gold een maatregel die als tijdelijk is bestempeld voor werkgevers met

werknemers die in 2012 en/of 2013 een loon uit tegenwoordige dienstbetrekking kregen van meer

dan EUR 150.000. Over het meerdere dient de werkgever extra loonheffing af te dragen. Daarbij

moet zowel het loon betaald door de werkgever zelf als het loon van met de werkgever verbonden

vennootschappen worden meegeteld. De loonheffing dient in het aangiftetijdvak waarin

31 maart 2013 respectievelijk 31 maart 2014 valt, te worden aangegeven.

2) Voor zover de excessieve vertrekvergoeding meer bedraagt dan het toetsloon van EUR 538.000

(2015: EUR 535.000 en 2014: EUR 531.000).

4.5 Vrijwilligersregeling

Vrijgesteld zijn de vergoeding of verstrekking aan een vrijwilliger die niet bij wijze

van beroep arbeid verricht voor een algemeen nut beogende instelling, een

sportorganisatie of een niet als zodanig aan te merken lichaam dat niet is

onderworpen aan de vennootschapsbelasting of daarvan is vrijgesteld.

Vrijgesteld is de vergoeding of verstrekking met 2016 2015 2014

een gezamenlijke waarde van: EUR EUR EUR

Per maand 150 150 150

Per kalenderjaar 1.500 1.500 1.500

41 januari 2 0 1 6