Page 45 - KPMG Promemorie 2016

P. 45

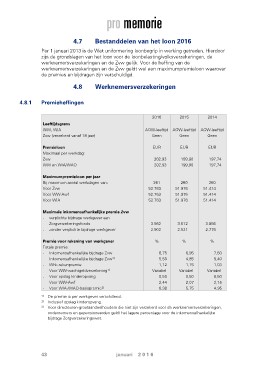

4.7 Bestanddelen van het loon 2016

Per 1 januari 2013 is de Wet uniformering loonbegrip in werking getreden. Hierdoor

zijn de grondslagen van het loon voor de loonbelasting/volksverzekeringen, de

werknemersverzekeringen en de Zvw gelijk. Voor de heffing van de

werknemersverzekeringen en de Zvw geldt wel een maximumpremieloon waarover

de premies en bijdragen zijn verschuldigd.

4.8 Werknemersverzekeringen

4.8.1 Premieheffingen

2016 2015 2014

Leeftijdsgrens AOW-leeftijd AOW-leeftijd AOW-leeftijd

WW, WIA

Zvw (verzekerd vanaf 18 jaar) Geen Geen Geen

Premieloon EUR EUR EUR

Maximaal per werkdag:

Zvw 202,93 199,90 197,74

WW en WIA/WAO 202,93 199,90 197,74

Maximumpremieloon per jaar 261 260 260

Bij maximum aantal werkdagen van: 52.763 51.976 51.414

Voor Zvw 52.763 51.976 51.414

Voor WW-Awf 52.763 51.976 51.414

Voor WIA

Maximale inkomensafhankelijke premie Zvw 3.562 3.612 3.856

- verplichte bijdrage werkgever aan 2.902 2.521 2.776

Zorgverzekeringsfonds

- zonder verplichte bijdrage werkgever

Premie voor rekening van werkgever % % %

Totale premie:

- Inkomensafhankelijke bijdrage Zvw 6,75 6,95 7,50

- Inkomensafhankelijke bijdrage Zvw3) 5,50 4,85 5,40

- Whk-rekenpremie 1,12 1,15 1,03

- Voor WW-wachtgeldverzekering1) Variabel Variabel Variabel

- Voor opslag kinderopvang 0,50 0,50 0,50

- Voor WW-Awf 2,44 2,07 2,15

- Voor WIA-/WAO-basispremie2) 6,38 5,75 4,95

1) De premie is per werkgever verschillend.

2) Inclusief opslag kinderopvang.

3) Voor directeuren-grootaandeelhouders die niet zijn verzekerd voor de werknemersverzekeringen,

ondernemers en gepensioneerden geldt het lagere percentage voor de inkomensafhankelijke

bijdrage Zorgverzekeringswet.

43 januari 2 0 1 6