Page 50 - KPMG Promemorie 2016

P. 50

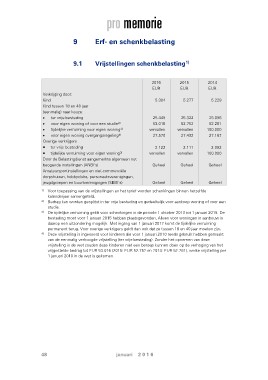

9 Erf- en schenkbelasting

9.1 Vrijstellingen schenkbelasting1)

Verkrijging door: 2016 2015 2014

Kind EUR EUR EUR

Kind tussen 18 en 40 jaar

(eenmalig) naar keuze: 5.304 5.277 5.229

ter vrije besteding

voor eigen woning of voor een studie2) 25.449 25.322 25.096

tijdelijke verruiming voor eigen woning3) 53.016 52.752 52.281

voor eigen woning overgangsregeling4) vervallen vervallen 100.000

Overige verkrijgers 27.570 27.432 27.187

ter vrije besteding 2.122 2.111 2.092

tijdelijke verruiming voor eigen woning3) vervallen vervallen 100.000

Door de Belastingdienst aangemerkte algemeen nut Geheel Geheel Geheel

beogende instellingen (ANBI’s)

Amateursportinstellingen en niet-commerciële Geheel Geheel Geheel

dorpshuizen, hobbyclubs, personeelsverenigingen,

jeugdgroepen en buurtverenigingen (SBBI’s)

1) Voor toepassing van de vrijstellingen en het tarief worden schenkingen binnen hetzelfde

kalenderjaar samengeteld.

2) Bedrag kan worden gesplitst in ter vrije besteding en gedeeltelijk voor aankoop woning of voor een

studie.

3) De tijdelijke verruiming geldt voor schenkingen in de periode 1 oktober 2013 tot 1 januari 2015. De

besteding moet voor 1 januari 2015 hebben plaatsgevonden. Alleen voor woningen in aanbouw is

daarop een uitzondering mogelijk. Met ingang van 1 januari 2017 komt de tijdelijke verruiming

permanent terug. Voor overige verkrijgers geldt dan ook dat ze tussen 18 en 40 jaar moeten zijn.

4) Deze vrijstelling is ingevoerd voor kinderen die voor 1 januari 2010 reeds gebruik hebben gemaakt

van de eenmalig verhoogde vrijstelling (ter vrije besteding). Zonder het opnemen van deze

vrijstelling in de wet zouden deze kinderen niet een beroep kunnen doen op de verhoging van het

vrijgestelde bedrag tot EUR 53.016 (2015: EUR 52.752 en 2014: EUR 52.281), welke vrijstelling per

1 januari 2010 in de wet is gekomen.

48 januari 2 0 1 6