Page 49 - KPMG Promemorie 2016

P. 49

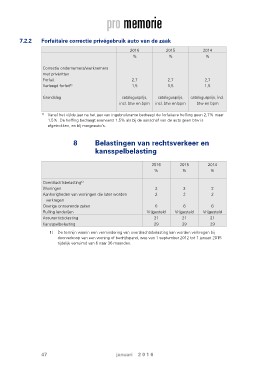

7.2.2 Forfaitaire correctie privégebruik auto van de zaak

2016 2015 2014

% % %

Correctie ondernemers/werknemers 2,7 2,7 2,7

met privéritten 1,5 1,5 1,5

Forfait

Verlaagd forfait1)

Grondslag catalogusprijs, catalogusprijs, catalogusprijs, incl.

incl. btw en bpm incl. btw en bpm btw en bpm

1) Vanaf het vijfde jaar na het jaar van ingebruikname bedraagt de forfaitaire heffing geen 2,7% maar

1,5%. De heffing bedraagt eveneens 1,5% als bij de aanschaf van de auto geen btw is

afgetrokken, en bij margeauto’s.

8 Belastingen van rechtsverkeer en

kansspelbelasting

2016 2015 2014

% % %

Overdrachtsbelasting1) 2 2 2

Woningen 2 2 2

Aanhorigheden van woningen die later worden

6 6 6

verkregen Vrijgesteld Vrijgesteld Vrijgesteld

Overige onroerende zaken

Ruiling landerijen 21 21 21

Assurantiebelasting 29 29 29

Kansspelbelasting

1) De termijn waarin een vermindering van overdrachtsbelasting kan worden verkregen bij

doorverkoop van een woning of bedrijfspand, was van 1 september 2012 tot 1 januari 2015

tijdelijk verruimd van 6 naar 36 maanden.

47 januari 2 0 1 6