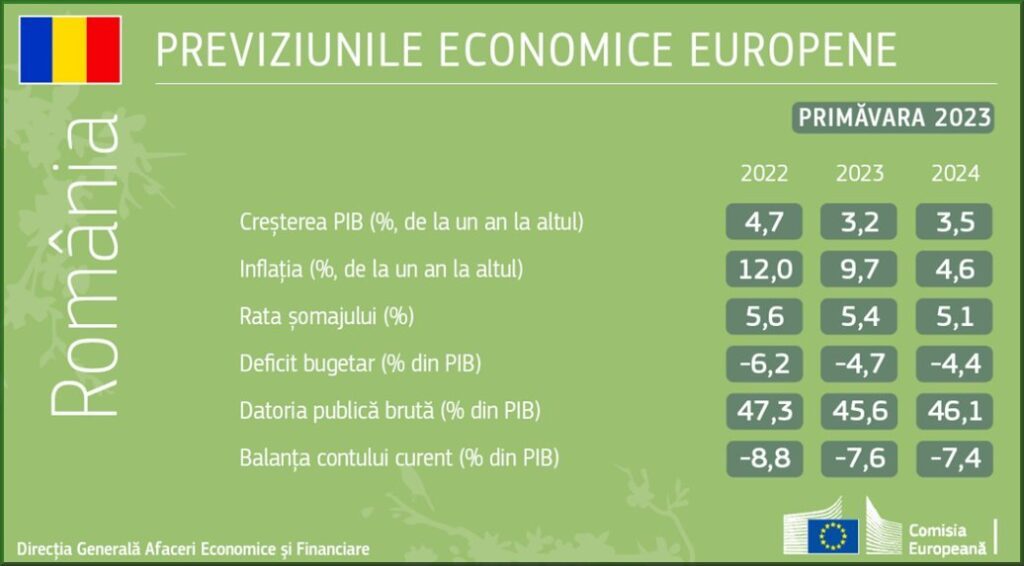

Men verhoogt de economische groeiprognose van 2,5% naar 3,2% in 2023. De inflatie daalt tot onder de 10% en het begrotingstekort komt uit op 4,7% van het bbp

De Europese Commissie is van mening dat de Roemeense economie sterker zal groeien dan eerder verwacht en heeft de prognose voor de reële bbp-groei verhoogd van 2,5% naar 3,2% in 2023.

“De economische groei zal doorzetten, zij het in een trager tempo dan in 2022, door aanhoudende inflatie, krappe financieringsvoorwaarden en lage groei bij handelspartners. De kerninflatie zal naar verwachting in 2023 haar hoogtepunt bereiken en de totale inflatie zal gedurende de prognoseperiode boven de inflatiedoelstelling blijven. Naar schatting zal de werkloosheid slechts marginaal afnemen, waardoor de arbeidsmarkt relatief krap blijft en de salarisstijgingen hoog”, vatten de economen van de Europese Commissie de prognose samen.

Wat de Europese Commissie zegt over Roemenië in de economische voorjaarsprognose 2023:

Veerkrachtige groei ondanks tegenwind

In 2022 bedroeg de groei 4,7%, gedreven door sterke particuliere consumptie en robuuste investeringen. Hoogfrequente indicatoren wijzen op een redelijk veerkrachtige economie in 2023-Q1, met een stijgend winkelverkopensentiment en -omzet en tekenen van verbetering in de industriële productie. De werkgelegenheidsverwachtingen bleven op een relatief hoog niveau.

In de toekomst zullen hoge inflatie, krappe financieringsvoorwaarden en lagere groei bij handelspartners allemaal de reële groei vertragen. Ondanks deze tegenwind zal de groei van de particuliere consumptie naar verwachting positief blijven dankzij hogere lonen en pensioenen en de verlenging van het energieprijsplafond tot 2025. Steunregelingen van de overheid en een veerkrachtige arbeidsmarkt zullen ook de economische activiteit ondersteunen.

Het monetaire beleid moet krap blijven, met een monetaire beleidsrente van 7%, wat de kredietstroom naar de economie en investeringen beïnvloedt. De geplande investeringen in het kader van het National Recovery and Resilience Plan (PNRR) en de instroom van andere EU-fondsen kunnen de impact van de strikte kredietvoorwaarden echter opvangen. De investeringen zullen naar verwachting de reële groei in 2023 en 2024 sterk ondersteunen.

Naar schatting zal de netto-uitvoer niet bijdragen aan de groei van het BBP. Ondanks lagere energieprijzen en verbeterde ruilvoeten zal de sterke binnenlandse vraag de handelsbalans negatief houden. Het tekort op de lopende rekening zal gedurende de prognoseperiode naar verwachting rond [8%] van het bbp blijven, wat externe houdbaarheidsrisico’s op middellange termijn met zich meebrengt.

Al met al zal het reële bbp naar schatting groeien met 3,2% in 2023 en met 3,5% in 2024. De risico’s voor de prognose zijn neerwaarts, aangezien vertragingen bij de uitvoering van het NRDP de investeringen kunnen verminderen.

“Kleverige” werkloosheid en loondruk

Ondanks de solide groei van het BBP blijven de werkgelegenheidsvooruitzichten bescheiden, aangezien een vergrijzende bevolking en massale migratie een ernstig obstakel vormen voor het scheppen van banen. Integratie op de arbeidsmarkt van mensen die de oorlog in Oekraïne ontvluchten en visa voor werknemers van buiten de EU kunnen echter verzachtende factoren zijn. Het werkloosheidspercentage zal naar verwachting licht dalen, tot 5,4% in 2023 en 5,1% in 2024. De loongroei was sterk, vooral in de particuliere sector, maar voor de economie als geheel blijft de totale CPI-inflatie achter. De krappe arbeidsmarkt, de noodzaak om koopkrachtverliezen te compenseren en de hoge inflatie moeten in 2023 en 2024 bijdragen aan forse loonstijgingen.

De kerninflatie blijft hoog

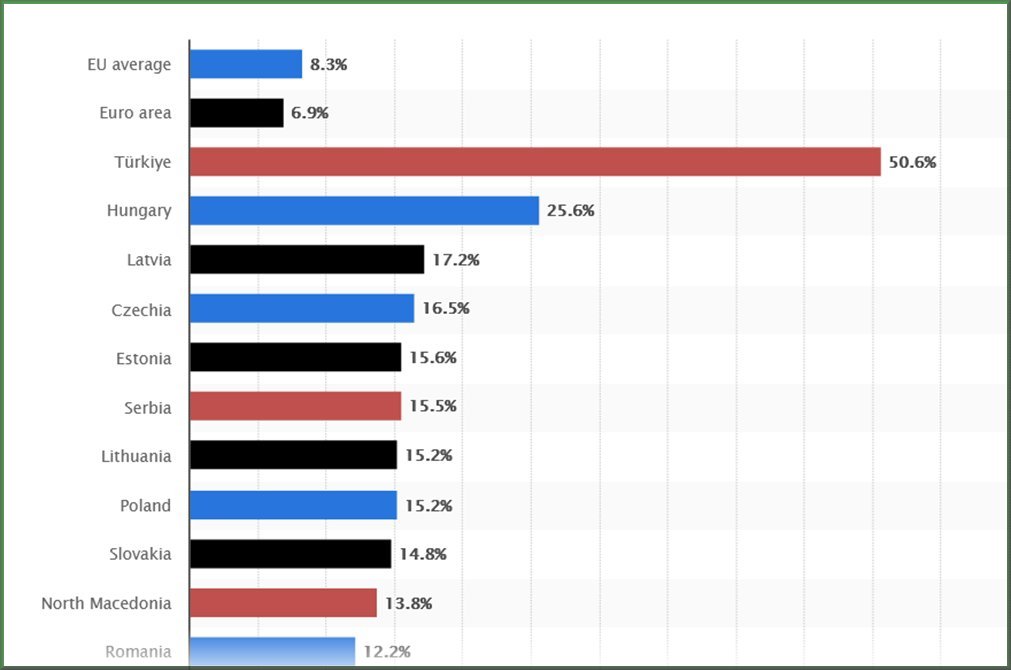

De totale HICP-inflatie (volgens de EU Harmonized Index 0 n.ed.) piekte in november en daalde vervolgens tot 12,2% in maart als gevolg van lagere energieprijzen. Vanwege de energieprijsplafondregeling wordt voor deze component bijna geen verandering verwacht, grotendeels gedreven door bewegingen in brandstof- en energiedistributieprijzen. De kerninflatie bleef echter stijgen als gevolg van de stijging van de verwerkte voedingsmiddelen en diensten. Na een piek in het eerste kwartaal zal de inflatie dit jaar naar verwachting boven de algemene inflatie blijven. Al met al zal de gemiddelde HICP-inflatie dalen tot 9,7% in 2023 en 4,6% in 2024, maar de risico’s zijn naar boven gericht aangezien de opwaartse loondruk hoog is.

Het Roemeens overheidstekort zal naar verwachting afnemen

Naar schatting daalt het overheidstekort van Roemenië van 6,2% in 2022 naar 4,7% van het bbp in 2023 (in ESA-termen, volgens de Europese methodiek – red.). De robuuste groei van het nominale bbp en de hoge energiebelastingen zullen de overheidsinkomsten stimuleren in 2023. De huidige uitgaven zullen naar verwachting minder groeien dan het nominale bbp, als gevolg van loonmatiging door de overheid. De overheidsinvesteringen als percentage van het bbp zullen naar verwachting toenemen als gevolg van ambitieuze binnenlandse begrotingsdoelstellingen en een grote instroom van EU-middelen. Extra betalingen aan gepensioneerden, wijzigingen in de belastingwetgeving, de compensatieregeling om de stijgende energieprijzen het hoofd te bieden en geloofwaardig aangekondigde wetgeving om de overheidsuitgaven in 2023 te beperken, zijn allemaal meegenomen in de prognose.

Het tekort zal naar verwachting afnemen tot ongeveer 4,4% van het bbp in 2024, aangezien de lopende uitgaven als percentage van het bbp afnemen als gevolg van het stopzetten van enkele maatregelen die in 2022/2023 zijn uitgevoerd en die ongeveer 0,3 procentpunt bedragen. De nominale economische groei zal naar verwachting substantieel blijven. De groei van de kapitaaluitgaven zal naar verwachting vertragen als gevolg van het basiseffect dat wordt veroorzaakt door het grote restbedrag van de EU-begrotingscyclus voor 2014-2020, dat wordt verwacht in 2023. De Commissie gaat momenteel uit van een volledige geleidelijke afschaffing van energie ondersteunende maatregelen in 2024.

De overheidsschuld zal naar verwachting dalen tot 45,6% van het bbp in 2023 als gevolg van de vermindering van het tekort, alvorens te stijgen tot 46,1% in 2024. De risico’s voor de begrotingsvooruitzichten zijn neerwaarts gericht. Lagere bbp-groei, de komende verkiezingscyclus, mogelijke opwaartse druk op de overheidslonen als gevolg van negatieve reële groeipercentages in 2021, pensioenindexering die in 2024 de hoge inflatie van 2022 zal verwerken, kunnen leiden tot begrotingstekorten.